Anti-verwatering bescherming Fondsenwerving

Anti-verwatering beschermingsmechanismen: Full ratchet of weighted average ratchet, wat is het verschil?

1 april 2026

U heeft kunnen vaststellen dat een ratchet investeerders beschermt wanneer de onderneming financiering ophaalt tegen een lagere waardering dan de waardering die werd weerhouden voor hun investering en dit via anti-verwatering inschrijvingsrechten, die hen het recht geven om in te schrijven – voor een symbolisch bedrag – op een bepaald aantal aandelen in het geval van een downround.

Ratchetmechanismen vallen over het algemeen uiteen in twee types:

- Full ratchet anti-verwateringsbescherming verlaagt de inschrijvingsprijs van de oorspronkelijke investering volledig naar de inschrijvingsprijs van de downround.

Als gevolg hiervan ontvangen de begunstigde investeerders een aantal extra aandelen dat gelijk is aan het verschil in aandelen dat wordt uitgegeven op basis van de oorspronkelijke inschrijvingsprijs en de inschrijvingsprijs van de downround.

Daarom is het belangrijk om een redelijke financiële drempel (een minimum investeringsbedrag) te bepalen opdat een downround een full ratchet anti-verwateringsbescherming in werking zou stellen. Anders zou zelfs een zeer beperkte (bridge) downround indirect leiden tot een onevenredige verwatering. Daarom wordt een converteerbare lening vaak gebruikt door aandeelhouders in een dergelijke context.

- Weighted average ratchet anti-verwateringsbescherming verlaagt de inschrijvingsprijs van de oorspronkelijke investering tot de gemiddelde inschrijvingsprijs van de oorspronkelijke investering en de inschrijvingsprijs van de downround, rekening houdende met het relatief gewicht van de verschillende investeringsrondes.

- Broad based weighted average ratchet anti-verwateringsbescherming wordt berekend op basis van het volledig verwaterde eigen vermogen van de vennootschap (inclusief converteerbare effecten zoals inschrijvingsrechten en aandelenopties).

- Narrow based weighted average ratchet anti-verwateringsbescherming wordt berekend door alleen rekening te houden met de uitgegeven aandelen van de vennootschap (dus alleen de bestaande en nieuw uitgegeven aandelen, exclusief converteerbare effecten).

Een full ratchet zal altijd resulteren in een betere bescherming voor zijn begunstigden dan een weighted average ratchet en is daarom nadeliger voor huidige aandeelhouders dan een weighted average ratchet.

Aangezien een broad based weighted average ratchet rekening zal houden met meer effecten om de referentiewaarde van de aandelen te bepalen, zou dit moeten resulteren in een lagere bescherming voor de begunstigden van de ratchet in vergelijking met de narrow based weighted average ratchet.

Onze ervaring bij Beyond leert ons dat, wanneer het principe van een ratchet wordt geaccepteerd door de huidige aandeelhouders, de narrow based weighted average ratchet het beschermingsmechanisme tegen verwatering is waar de meeste partijen voor kiezen.

Hoe vertaalt zich dit in cijfers?

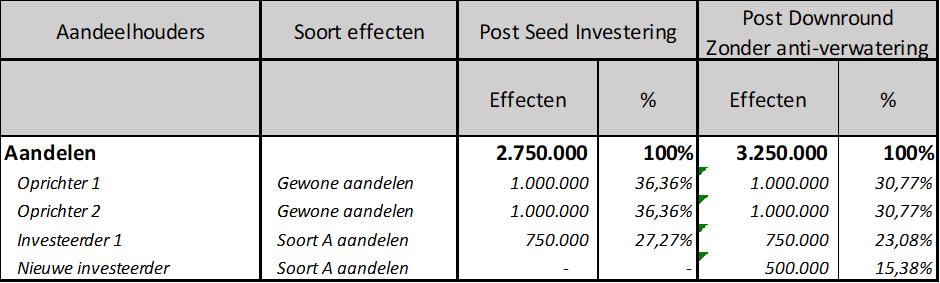

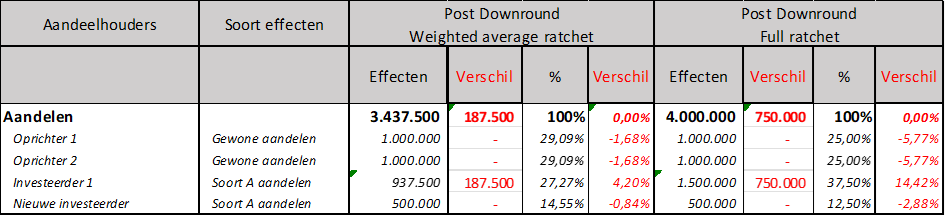

Hieronder vind je een voorbeeld dat de gevolgen weergeeft van een downround (€ 250.000 geïnvesteerd tegen € 0,50 / aandeel) die plaatsvindt na een seed investeringsronde (€ 750.000 geïnvesteerd tegen € 1 per aandeel) met/zonder anti-verwateringsbescherming, inclusief het verschil tussen een full ratchet en een weighted average ratchet.

Aangezien de cap tabel gemodelleerd is na een seed investeringsronde, worden de aandelen van de oprichters niet meegenomen in de berekeningen. Bovendien illustreert het voorbeeld, omwille van de eenvoud, geen verschil tussen een narrow based weighted average ratchet en een broad based weighted average ratchet (de laatste wordt zelden gebruikt op basis van onze ervaring).

- Voorbeeld zonder ratchet mechanisme

- Voorbeeld met ratchet mechanisme

Wilt u zien wat het effect van een ratchet op uw participatie is? Probeer onze simulators: u kunt deze toepassen op uw cap table en met een paar klikken verschillende scenario’s vergelijken.

Beyond Law Firm is gespecialiseerd in technologie en digital en helpt innovatieve bedrijven met hun juridische zaken.

Let's talk