Protection anti-dilution Levée de fonds

Mécanismes de protection anti-dilution : Full ratchet ou weighted average ratchet, qu’elle est la différence ?

1 avril 2026

Vous avez compris qu’une clause de ratchet protège les investisseurs lorsque la société lève des fonds à une valorisation inférieure à celle retenue pour leur investissement via l’émission de droits de souscription anti-dilution, leur donnant le droit de souscrire – pour un montant symbolique – à un certain nombre d’actions en cas de down round (tour de financement à valorisation plus faible que celle retenue lors de l’investissement initial).

Les mécanismes de ratchet se divisent généralement en deux types :

- Le mécanisme de protection anti-dilution full ratchet (ratchet complet) qui réduit le prix de souscription de l’investissement initial au prix de souscription du down round.

En conséquence, les investisseurs bénéficiant du mécanisme de ratchet reçoivent un nombre d’actions supplémentaires égal à la différence entre (i) les actions émises sur la base du prix de souscription initial et (ii) le prix de souscription du down round.

Il est donc important de prévoir un seuil raisonnable (un montant d’investissement minimum) pour qu’un down round déclenche effectivement le full ratchet. Sinon, même un down round d’un montant très limité (par exemple un bridge) entraînerait indirectement une dilution tout à fait disproportionnée. C’est pourquoi le prêt convertible est un outil souvent utilisé par les actionnaires dans un tel contexte.

- Le mécanisme de protection anti-dilution weighted average ratchet (ratchet à moyenne pondérée) qui ajuste le prix de souscription de l’investissement initial au prix de souscription moyen pondéré entre (i) le prix de souscription de l’investissement initial et (ii) le prix de souscription du down round, en tenant compte du poids des différents tours de financement.

- Le mécanisme de protection anti-dilution broad based weighted average ratchet (ratchet à moyenne pondérée large) est calculée en tenant compte de l’actionnariat entièrement dilué de la société (c’est-à-dire incluant les titres convertibles tels que les droits de souscription et les options sur actions).

- Le mécanisme de protection anti-dilution narrow based weighted average ratchet (ratchet à moyenne pondérée restreint) est calculée en tenant compte uniquement des actions émises par la société (c’est-à-dire uniquement les actions existantes et nouvellement émises, à l’exclusion de tout titre convertible).

Un full ratchet offrira toujours une meilleure protection à ses bénéficiaires qu’un weighted average ratchet. Par conséquent, il est plus préjudiciable aux actionnaires existants qu’un weighted average ratchet.

Étant donné qu’un broad based weighted average ratchet prendra en compte davantage de titres pour fixer le prix moyen des actions, il offre une protection moins importante aux bénéficiaires du ratchet par rapport narrow based weighted average ratchet.

Notre expérience chez Beyond nous montre que, lorsque le principe du mécanisme de ratchet est accepté par les actionnaires existants, le narrow based weighted average ratchet est souvent celui retenu par la plupart des parties.

Comment cela se traduit-il en chiffres?

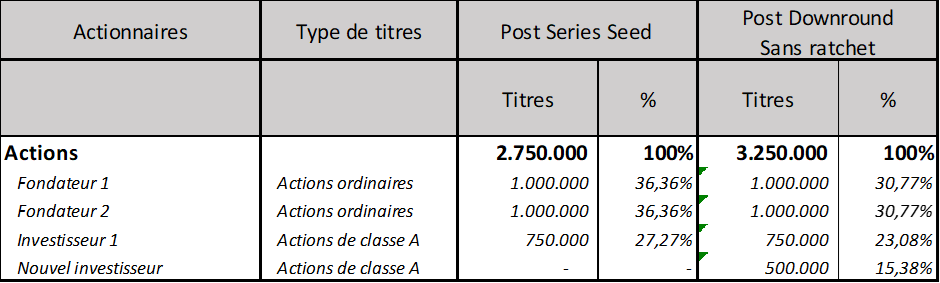

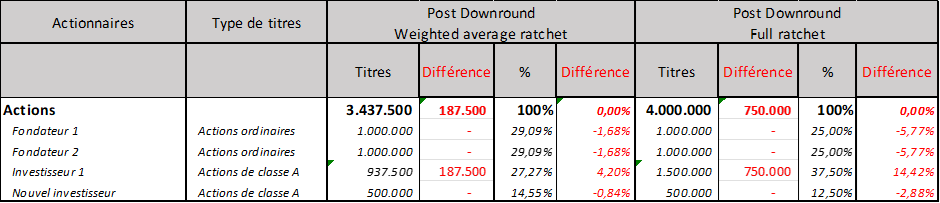

Vous trouverez ci-dessous un exemple illustrant les conséquences d’un down round (250 000 EUR investis à 0,50 EUR/action) survenant après un tour de financement « Seed » (750 000 EUR investis à 1 EUR par action) avec et sans protection anti-dilution, y compris la différence entre une approche full ratchet et une approche weighted average ratchet.

Comme la table de capitalisation est modélisé après un seed investment round, les actions du fondateur ne sont pas prises en compte dans les calculs. De plus, par souci de simplicité, l’exemple n’illustre aucune différence entre un narrow based weighted average ratchet et un broad based weighted average ratchet (ce dernier étant rarement utilisé dans notre pratique).

- Exemple sans clause de ratchet

- Exemple avec clause de ratchet

Envie de visualiser l’impact d’un ratchet sur votre actionnariat ? Rendez-vous sur notre page dédiée à nos simulateurs : vous pourrez appliquer ces mécanismes à votre cap table et comparer différents scénarios, en quelques clics.

Spécialisé dans la tech et le digital, Beyond Law Firm accompagne des sociétés innovantes et les investisseurs dans leurs démarches juridiques

Let's talk